“0利息0首付”的“美容贷”真的可行吗,背后不可告知的消费秘密

“0利息0首付”的“美容贷”真的可行吗,背后不可告知的消费秘密

马上就临近国庆节了,过几个月就要过年了,大家都忙着买买买,换换心情,换换形象。

冉哥最近在外面发现了这样一些户外广告“先美丽,后买单”“0利息0首付变美丽”,这些充满诱惑的广告,吸引了不少想做医美却囊中羞涩的消费者。

而这些医美机构以低息甚至无息诱骗消费者办理“美容贷”,但实际上有的贷款利率高达百分之三十多,有的人变美未成却背了一身债,可谓是为了美丽,让其压得喘不过气来。

(某医美APP平台上出现的美容贷广告)

“美容贷”的问题可以说是备受舆论关注。一些年轻人经济条件有限,无法支付高额的美容或医美消费费用,便寻求贷款公司的“帮助”。这些贷款的利息明显高于市场正常水平,有些干脆就是诈骗。有的消费者通过“美容贷”接受不正规的医美服务,不但没有变美,还陷入债务危机,可谓“美财两空”。

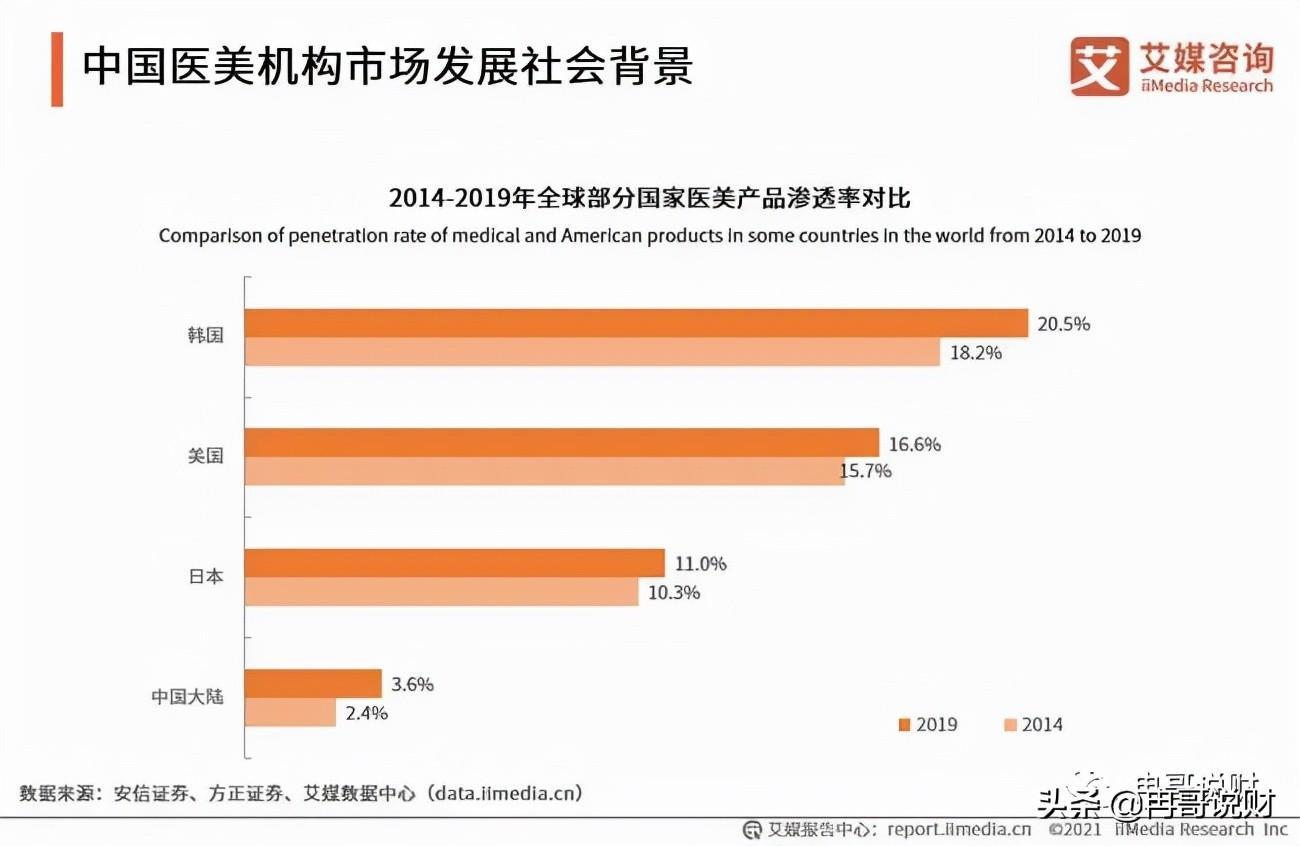

医美行业进入高景气时代

对比部分世界主流国家的医美产品渗透率,中国的医美产品渗透率还有很大的提升空间,2019年中国大陆的医美产品渗透率仅为3.6%,与日本、美国、韩国的医美渗透率相比要低很多。而随着当前中国年轻一代的思想观念的转变,国人对医美接受度也在提高,未来中国国民医美渗透率也会逐步提升。

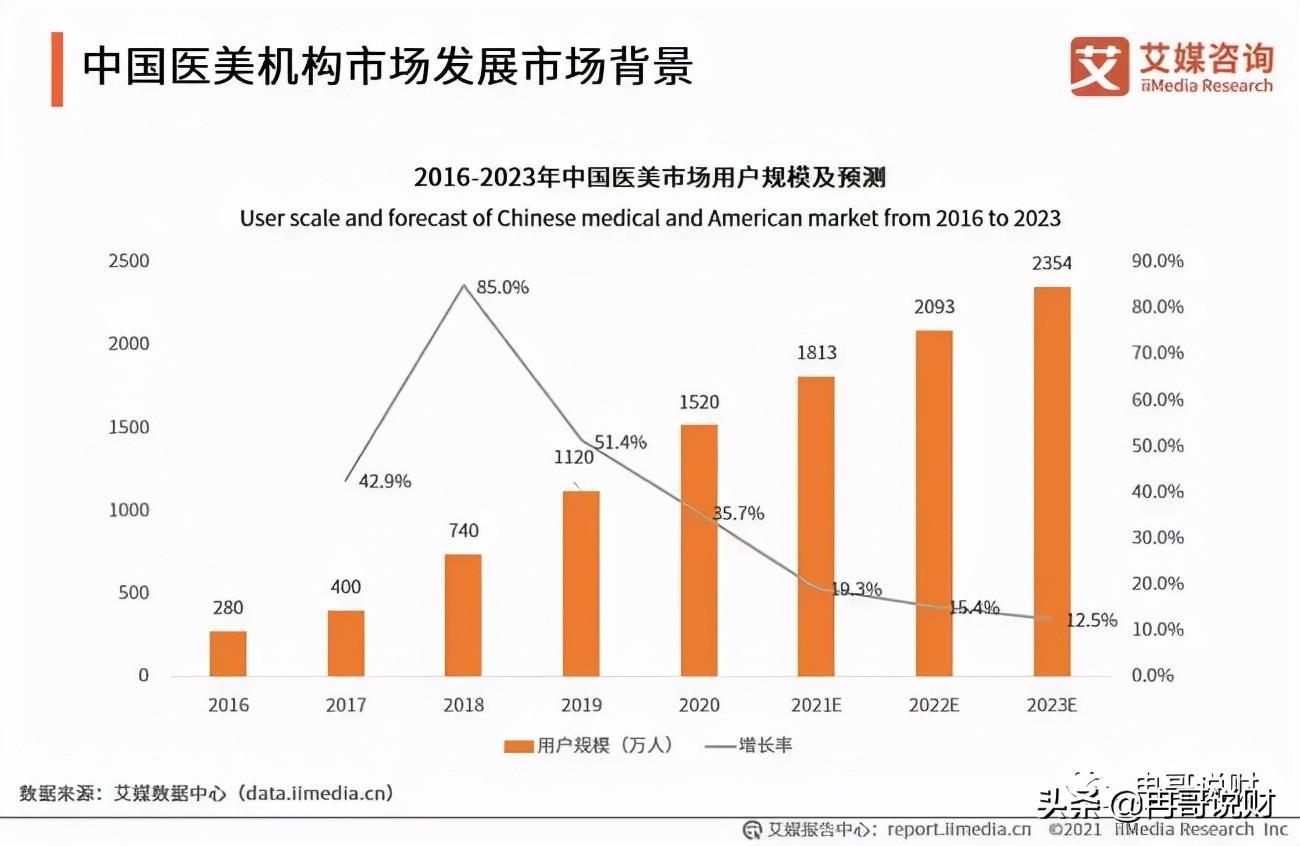

中国医美机构市场发展市场背景

数据显示,2016年到2020年,中国医美市场用户规模增长了4倍多,预计随着中国国民意识的改变以及收入水平的提高,2023年中国医美用户将突破2300万人。

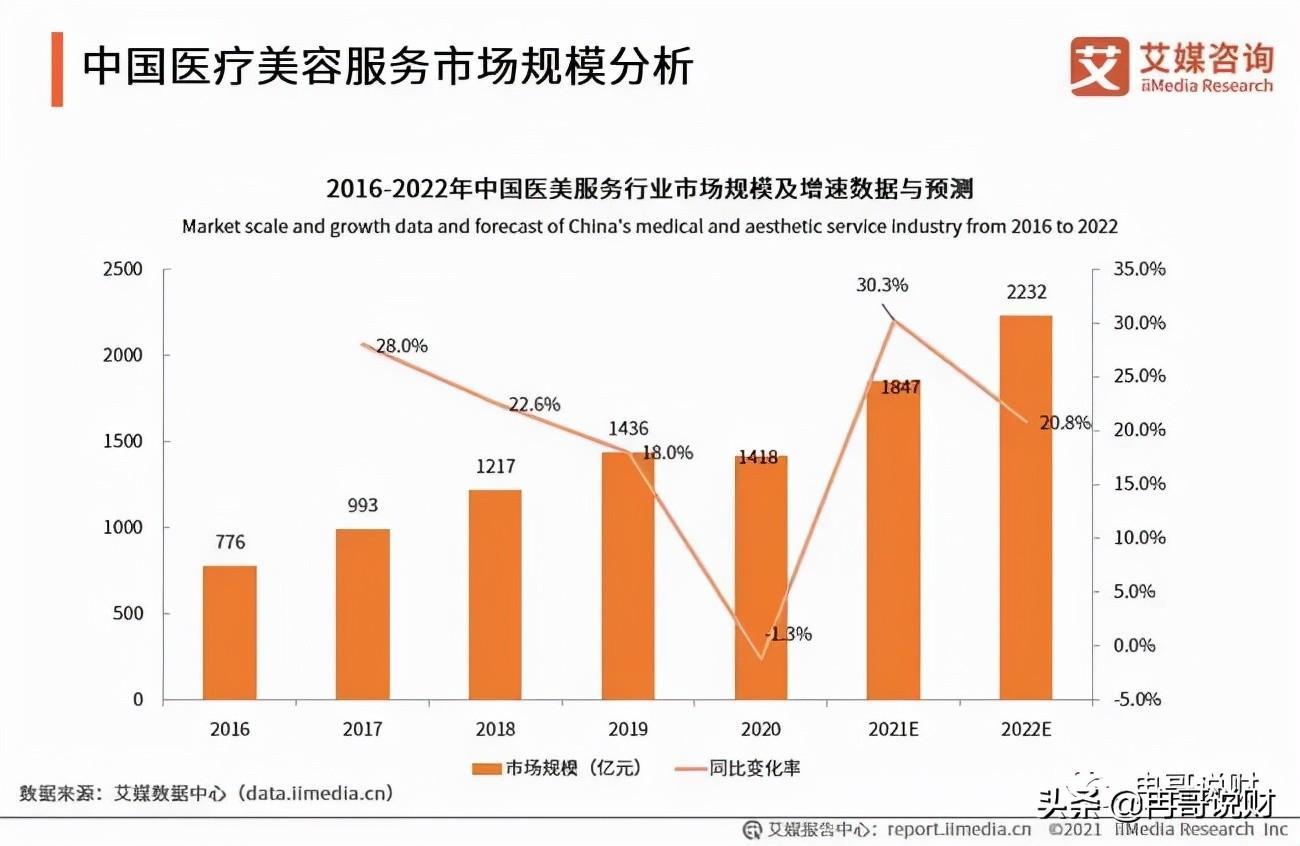

中国医疗美容服务市场规模分析

数据显示,2016-2020年中国医美行业市场规模五年平均增长率为12.8%。在人们生活水平的提升、年轻一代对医美的接受度的提高、政府监管层对医美行业的整治给医美消费者信心的提升的综合作用下,预计中国医美市场规模将在2022年达到2232亿元。

而就在医美行业蓬勃发展的今天,与其配套的一些医美贷应运而生,毕竟医美的产品消费金额都不低,而有些消费者却囊中羞涩,于是为了满足这方面消费者的需求,通过融资的方式满足其消费。

“美丽无忧”,学生是主要目标群

而且冉哥发现,现在一些医美机构往往用“超低价”的优惠广告吸引顾客:1元钱的小气泡深层清洁、脱毛体验价1元起、9.9元的祛痘套餐……原价几百元甚至上千元的医疗美容服务往往标出“白菜价”,而当消费者走进医美机构时却被推销费用高昂的项目,再进一步推荐“美容贷”。

一些美容顾问在与客户沟通时,只要发现顾客有分期付款的需求,机构肯定会愿意牵线搭桥,帮助求美人士“花明天的钱,圆今天变美的梦”。

而且很多美容顾问会跟客户说,贷款1万元分12期付款,每个月支付的利息约80元至100元,分期时间越短利息越少。“我们是大医院,合作的都是正规平台。”

但实际上,这样的“美丽”并非无忧。

之前冉哥有看到这样一则新闻,在广州的刘女士被低价医美项目吸引,在一家医美机构办了两年期的“美容贷”,做了“提眉手术+抽脂肪填充全脸”手术后出现两眼不对称等问题。在讨说法的过程中,医美机构不愿赔款,双方多次发生冲突,刘女士一边四处投诉维权,一边还得按月还贷款。

“被诱导办下‘美容贷’,后悔不想做了,却被医院告知要扣5%利息,可以维权吗?”此类求助信息在一些网络平台并不鲜见。

在深圳曾处理过这样一起报案,罗湖一医疗美容诊所以“申请美容贷款支付手术费且无须还款”“贷款后有返利”“贷款逾期不计入个人征信”等虚假承诺为诱饵,诱骗多名受害人前往该医院办理贷款做美容。

大学生是医美服务的一个主要消费群体。一位业内人士表示,按照2017年12月互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室共同发布的《关于规范整顿“现金贷”业务的通知》规定,不得向无收入来源的借款人发放贷款,也就是说不能给无收入来源的大学生办理“美容贷”。但在巨大利益驱动下,部分贷款平台违规向学生群体放贷。

有业内人士称,通过“借身份”的方式可以给学生贷款,或者直接绕过平台“借私贷”。他还表示,一些平台很乐意借钱给学生做医美,学生的社会经验和金融知识不足,很容易被低息、零息的宣传诱惑。“能在学信网查到信息的学生,贷款的利息基本是最高的。学生借钱还不上,可以找家长和学校,他们跑不了。”

因此作为放贷机构,对于这些借款用户也是有把握性,觉得风险可控,所以也会加大放款量。

消费套路多,让人防不胜防

在黑猫投诉平台上,许多消费者投诉医美机构、消费金融公司隐瞒费用、高额利息、高手续费。

一些医美机构在宣传分期付款时,往往以低息吸引消费者,实际上利息远远高于国家规定贷款利率。有的平台甚至宣称0利息,实际上会收取各种手续费。一些贷款条件初看起来似乎很合算,但实际操作中,医美机构和金融平台往往以各种名目收取额外费用。

“有的平台向消费者宣传利率3%,如果该利率是月利率,实际年化利率超过36%,已经属于高利贷了。”而一些平台就是利用青年群体对金融知识不熟悉不了解的特点,宣传看似低息的月利率,实则已经违反《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》。

很多消费者吐槽被“美容贷”套路的遭遇:有的人本想做个几百元的光子嫩肤,却被推销下单购买几万元的美容项目。当消费者因高价犹豫时,推销员则展开攻势忽悠顾客办理“美容贷”。有的甚至直接拿起顾客手机操作,消费者在不知情的情况下被办理了贷款。

因此可谓是消费陷阱多多,让人防不胜防。

“美容贷”投诉多,多地重拳整治

中国消费者协会统计数据显示,今年上半年全国消协组织受理的美容美发类投诉比去年同期大幅增长,2021年上半年16459件,同比增长60%,投诉量位居服务类投诉的第五位。其中一类集中问题就是诱导消费者办理美容网贷,一旦发生纠纷,消费者维权成本高。

今年5月,国家卫生健康委等八部门联合发布《关于印发打击非法医疗美容服务专项整治工作方案的通知》,决定于2021年6月至12月联合开展打击非法医疗美容服务专项整治工作。

6月初,中国互联网金融协会也发文倡议规范医疗美容相关金融产品和金融服务,要求金融机构不与任何不法医疗美容机构开展合作,不向任何不法医疗美容机构客户提供相关金融产品和服务。

总结

冉哥认为大家在美容消费时,要谨慎选择“美容贷”,理性评估风险,认清自身经济状况、还款能力,一定要量力而行,切莫过度消费。签订网贷合同时,注意审查贷款合同中关于期限、贷款利率、逾期及违约金条款,防止被贷款机构以逾期违约等名目加重还款负担,不让他人代为操作。

当然医美贷的发展前景还是OK,但如何合法合规当然是要首先考虑的问题,长远看,如何改进业务模式,如何做好风控也是一个必修课。这样行业的发展才能走得更加长远,更加健康。

作为我们普通消费者,在爱美的路上,选择医美消费时,一定要量力而行,切莫过度消费。避免后期有承重的负担,而影响了正常的生活。

对此大家怎么看,也欢迎留言,讨论。

-

- 馨子:14岁丧父,17岁演女主黄圣依做配,37岁没房没车未婚

-

2025-05-17 04:11:31

-

- 高加索地区:这里如何一步步被沙俄吞并?伊朗和土耳其只能干着急

-

2025-05-17 04:09:16

-

- 公子羽的真实身份究竟是谁?三大证据指向叶开,叶开真的黑化了吗

-

2025-05-17 04:07:01

-

- 1999年发生的30件事情,不知不觉已过去了20年

-

2025-05-17 04:04:46

-

- 鸡蛋里面挑骨头

-

2025-05-17 04:02:31

-

- 费玉清姐姐:费贞绫,从扶弟魔到坑弟魔,她出家后经历了什么?

-

2025-05-17 04:00:16

-

- 特斯拉:我可以把地球劈成两半。他真的有这样的能力吗?

-

2025-05-17 03:58:01

-

- 三国赵子龙简介 赵子龙是个什么样的人?

-

2025-05-17 03:55:46

-

- 日本富豪夫妇年收入2亿日元,住豪宅,曾经竟是陪酒女和牛郎?

-

2025-05-17 03:53:31

-

- 盘点台湾金马奖历届影帝(1981-2020)回顾曾经的辉煌

-

2025-05-17 03:51:16

-

- 央视最火外籍女星金小鱼,爱上中国小伙却遭抛弃,她如今怎么样了

-

2025-05-17 03:49:01

-

- 两国间的“不打不相识”--紫石英号事件

-

2025-05-17 03:46:46

-

- 湖南财政经济学院——高考院校介绍系列

-

2025-05-17 03:44:31

-

- 推荐10部好看的古风电视剧,你都看过哪些?

-

2025-05-17 03:42:16

-

- 世界十大丧尸经典电影 据说全看完的才是真电影迷,你看了几部

-

2025-05-17 03:40:01

-

- 知名女星-闫妮

-

2025-05-17 03:37:47

-

- 杨立青的原型是谁呢?

-

2025-05-17 03:35:31

-

- 春天不可错过的10道家常菜,营养味美,食材应季,做法简单

-

2025-05-17 03:33:15

-

- 2003年,黑帮教父刘涌被执行死刑,为何提前在脚镣上塞上一元钱?

-

2025-05-16 11:49:32

-

- 百年巨变,颐和园万寿山历代老照片

-

2025-05-16 11:47:16

《银河补习班》:马皓文对马飞的教育到底是成功的还是失败的?

《银河补习班》:马皓文对马飞的教育到底是成功的还是失败的? 盘点《火影忍者》十种万花筒写轮眼开眼及能力,最后一个令人胆寒

盘点《火影忍者》十种万花筒写轮眼开眼及能力,最后一个令人胆寒